|

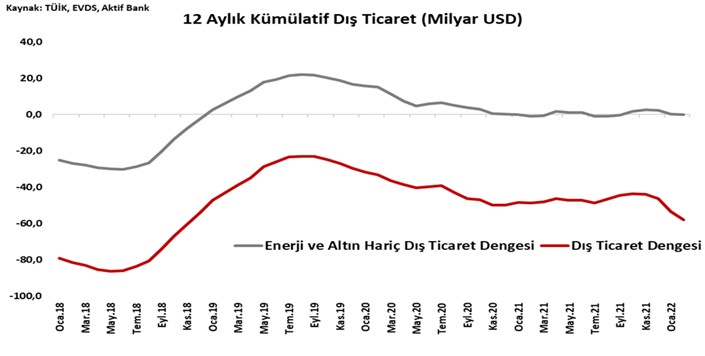

Yurt içinde dış ticaret ve imalat sanayi PMI verileri ön plana çıktı. Şubat ayında yüksek enerji fiyatlarının da etkisiyle 2021 yılının Şubat ayında göre %135.5 artışla 7.88 milyar dolar dış ticaret açığı verildi. Ocak-Şubat döneminde geçen yıl 6.4 milyar dolar açık verilirken bu yıl 18.2 milyar dolar açık verildi. İhracatın ithalatı karşılama oranı da aynı dönemde %82.8’den %67.4’e geriledi. Enerji ve altın hariç dış ticaret dengesinde de zayıflama görülüyor. Şubat ayı için yıllık bazda bakıldığında enerji ve altın hariç ithalat %26.8 artarken ihracat %25.5 arttı. İmalat sanayi PMI verisi de Rusya-Ukrayna savaşının etkisiyle 10 ay sonra ilk kez eşik değer olan 50’nin altında kaydedildi. 50.4’ten 49.4’e gerileyen veride hem dış talepteki düşüş hem de enflasyonist baskılar hissedildi. Yeni siparişlerde yavaşlama eğilimi 6 aya ulaştı. |

|

|

|

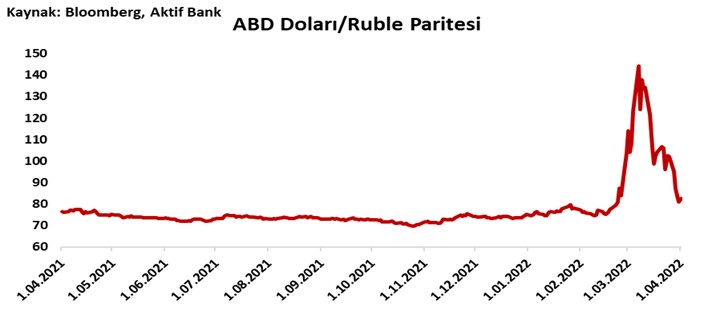

Döviz Kurları: |

|

|

|

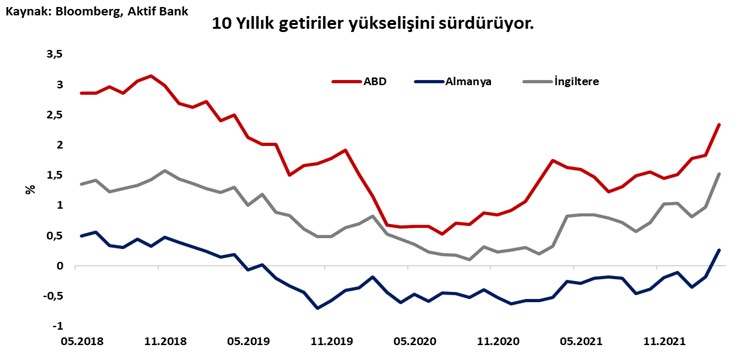

Faiz Enstrümanları: |

|

|

|

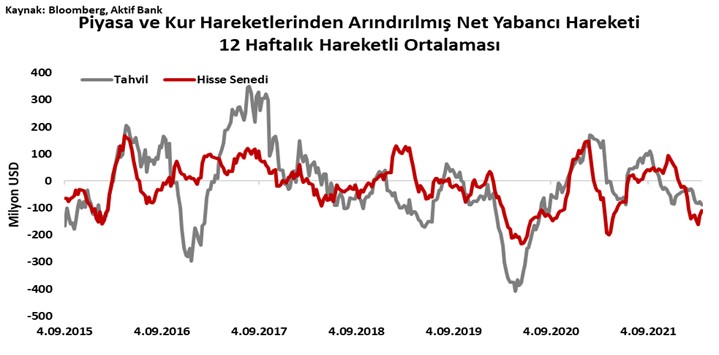

Hisse Senetleri: |

|

|

|

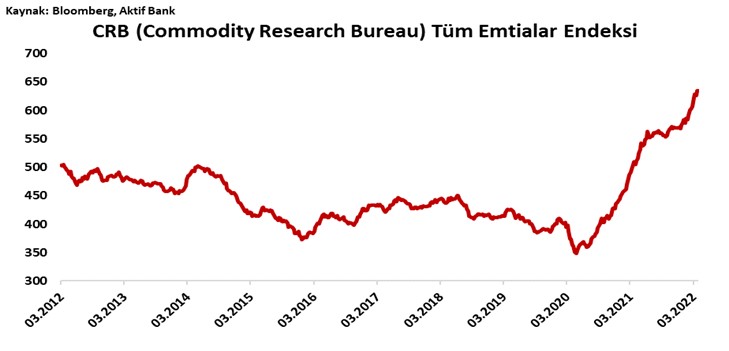

Emtia: |

|

|

|

Takip Edilecek Veriler |

|

|

Yorumlar

*

Bu içerik ile ilgili yorum yok, ilk yorumu siz yazın, tartışalım *